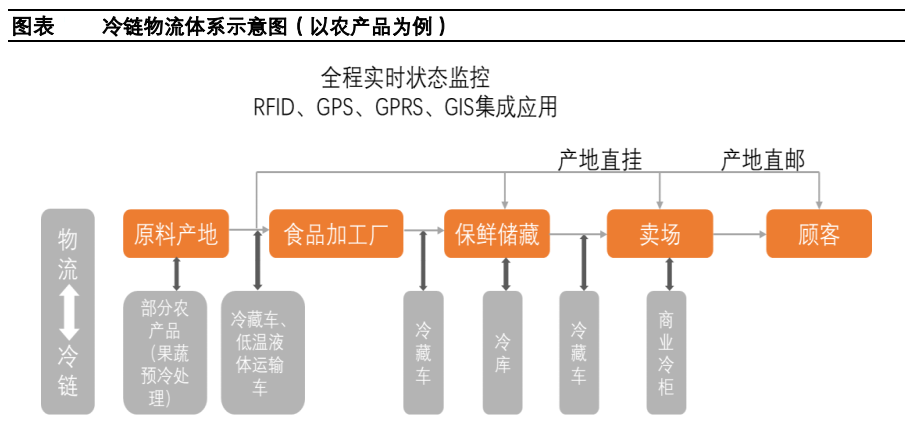

冷链物流泛指产品在生产、贮藏运输、销售,到消费前的各个环节始终处于规定的温度区间,以保证产品质量、减少过程损耗的一项系统工程。冷链物流可以分为食品冷链物流、医药用品冷链物流、化工品冷链物流等。冷链物流将过去难以跨越距离的生鲜消费、医药流通变为可能,它正悄悄的改变着我们的生活。

资料来源:京商流通战略研究院,平安证券研究所

冷链物流下游需求中以食品为主,食品又分为农产品、禽肉、乳制品等细分产品,根据《制冷技术》

数据,食品冷链占冷链物流的比重接近 90%,是冷链物流最主要的运用。

1. 冷链物流市场前景广阔,行业集中度有待提升

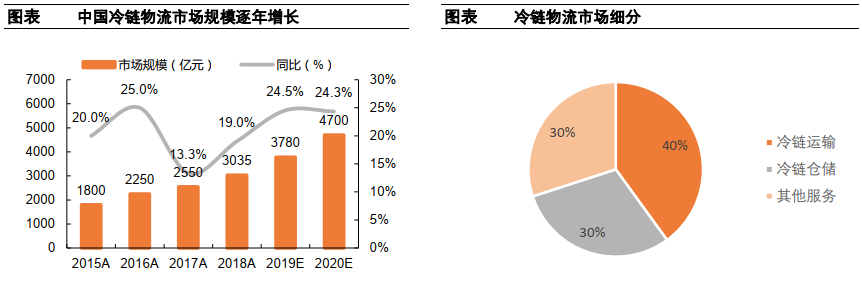

我国冷链物流市场一方面由食品冷链、医药冷链需求增长所驱动,另一方面受政策的持续支持,市场前景广阔。 根据中物联冷链委和艾媒咨询数据, 2018 年我国冷链物流市场规模达 3035 亿元,同比增长 19%,预计 2019 年和 2020 年分别增长 24.5%和 24.3%。 冷链物流属于综合性行业,其中冷链运输、冷链仓储和其他服务(库内操作、打包和贴标等服务)分别占比约 40%、 30%和 30%。

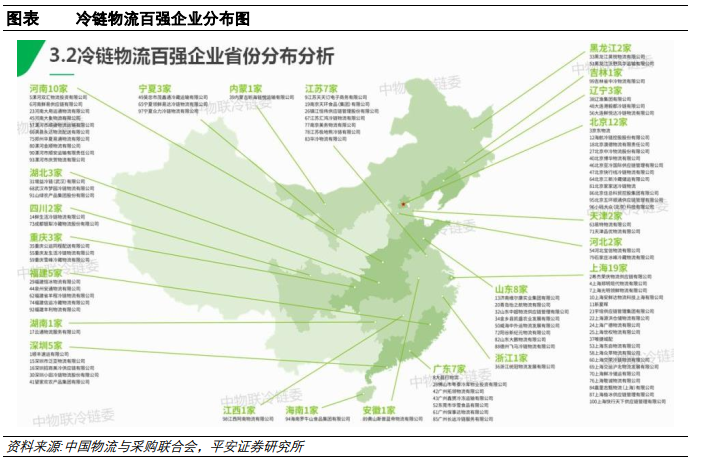

我国冷链物流发展迅速,但行业集中度非常低。 2018 年我国冷链物流百强企业冷链业务营收同比增速达 53%,但行业集中度较低。 2016-2018 年,百强企业冷链业务市占率分别为 9.2%、 10.2%和13.8%。集中度偏低导致市场无序竞争,价格体系混乱,空驶率高,行业集中度有待提升。

美国冷链物流仓储前五强冷库容量占到美国 63.4%,集中度高。 相比而言, 我国尚没有一家可以面向全国的冷链仓储巨头。我国冷链物流行业集中度偏低,主要有两个原因: 1)我国冷链企业多为区域性企业,业务单一,没有规模效应。 2)我国冷链行业分工体系发展不充分,限制行业发展效率。首先,从中国物流与采购联合会的统计数据来看,我国 90%的冷链企业是区域性的,大部分企业仅在特定领域运输部分产品,没有规模效应,导致行业集中度偏低。

仓储方只负责在确定时间进行卡车卸货,将货品存放到指定温度的冷库中;维修公司只负责根据求救电话进行抢修;冷链平台则需要负责联系以上各家公司,从而完成整个冷链链条的节点连接。相比之下,我国冷链物流行业专业化的分工体系尚未形成,大部分企业提供一揽子服务,即所谓综合供应链服务,浪费了部分储藏和运输资源。

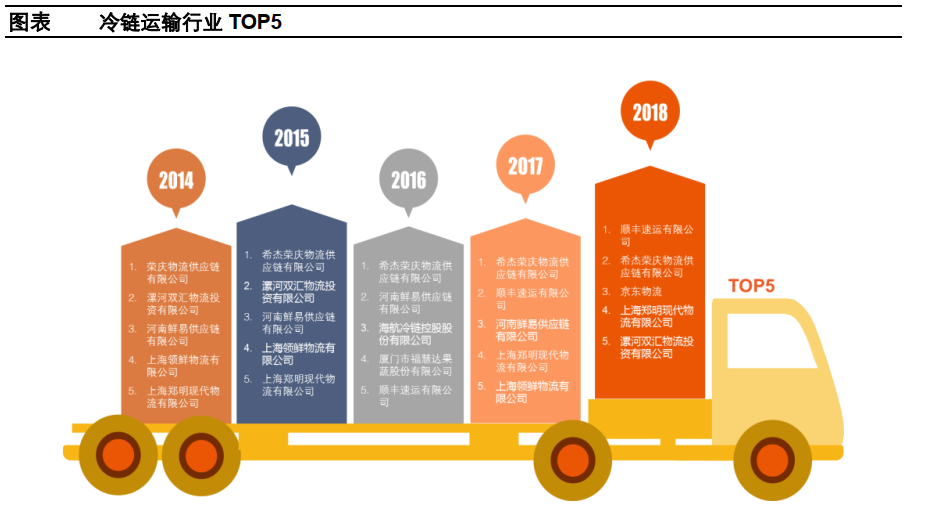

2018 年我国冷链物流 TOP5 分别为顺丰速运、希杰荣庆、京东物流、上海郑明和漯河双汇物流。顺丰速运冷链业务进展迅速, 2015 年尚未进入行业前五, 2016-2018 年排名分别为第五、第二和第一。

2. 政策逐年加码,行业发展持续享受政策红利

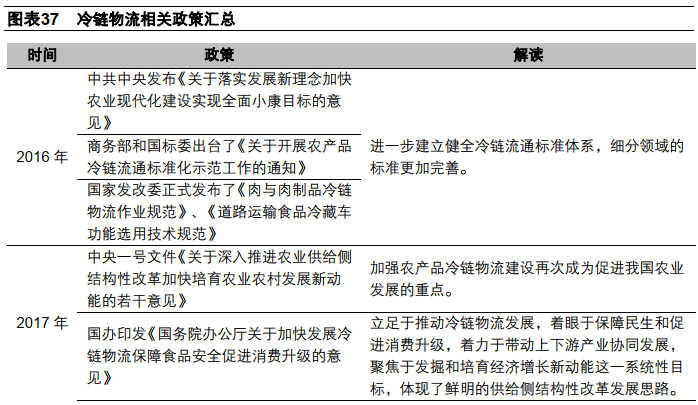

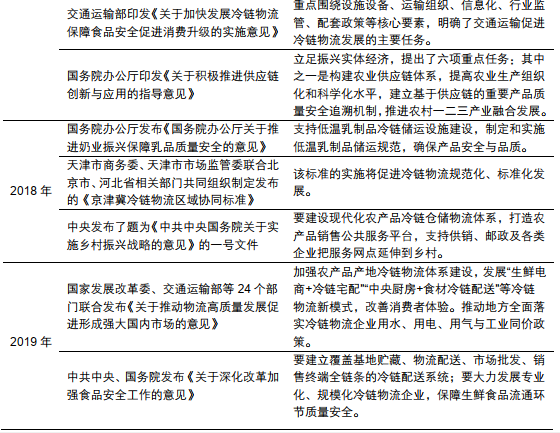

近年来,冷链物流发展迅速,备受关注。我国高度重视冷链物流发展,冷链政策密集发布:

总结来看,我国出台的冷链相关政策主要分为三类:

( 1)加快冷链物流体系建设的相关政策。这类政策主要是制定冷链物流的相关标准和规范,细分冷链物流领域,促进冷链物流的标准化发展。

( 2)便利冷链物流快速发展的相关政策。这类政策主要是从税收、供电、基础设施配置等方面为冷链物流的进一步发展提供便利。

( 3)促进农副产品流通的相关政策。这类政策与农产品、乳制品等农副产品相结合,为促进农产品供给侧改革,提高农副产品质量而制定的与冷链运输相关的具体政策。

近年来冷链政策发布频率越来越密集,意味着冷链物流越来越受到国家政府的重视,随着各种利好政策的发布,冷链运输必将迎来新的机遇。

3. 巨头争相布局冷链物流

冷链物流市场的竞争者可以分为四类,分别为:由传统物流企业转型,生产商自建自营的冷链部门,专业冷链服务商,国外冷链巨头联手国内企业设立的合资企业。纵观国内冷链服务商,共有仓储型、运输型、城市配送型、综合型、供应链型、电商型和平台型七种模式。

目前,我国电商巨头和快递巨头加速布局冷链物流领域。

1)京东:借助自营电商优势,抢占冷运版图;

京东是国内自营电商龙头,积极布局冷链物流。 2016 年 1 月,京东成立了生鲜事业部,经营全品类生鲜产品,包含海鲜水产、水果、蔬菜、肉禽蛋品和速冻品等。 2017 年 7 月,京东宣布在冷链领域与日本物流巨头雅玛多签署战略合作协议。这是京东物流首度与国际物流巨头合作。

京东的冷链物流产品有纯配服务、仓配服务、原产地生鲜产品服务、 B2B 服务四种模式

京东在冷链物流方面的投入包括:

n 自建仓:在仓储方面,截至 2019 年 12 月,京东物流已在 10 个城市(沈阳、北京、郑州、武汉、上海、南京、杭州、西安、成都、广州)建成 13 个冷链仓, B2C 网络覆盖超过 300 个城市,仓库日均订单处理能力达百万件。京东仓库覆盖深冷(-22℃以下)、冷冻(-18℃,主要储存阿根廷红虾、跑步鸡等)、冷藏(0-4℃,主要放置水果、蔬菜、奶制品等)、控温(10-15℃; 16-25℃)四大温层。

n 协同仓:除了自营的冷仓,京东还和部分供应商之间合作建立了协同仓,仓库由供应商在原产地建立,但其中应用的管理系统、作业流程、培训工作和物流冷链相关配套基础设施则由京东提供,通过缩短中间环节,实现产地直发, 48 小时送达。

n 冷链设备:除了完善的冷库配置,京东还配置了温控在-18℃~10℃区间的冷藏车,升级至第四代材料规格符合美国 FDA 标准的智能保温箱,以及可以进行严格的温控检测及追踪、保证各温层生鲜商品在流转过程中新鲜度的控温设备。

2)苏宁:自建冷链仓,布局冷链行业

2018 年起,苏宁大力进行多城市冷链仓布局。截至 2018 年 12 月,苏宁物流全国冷链仓达到 46 座,全国覆盖范围达到 179 城。

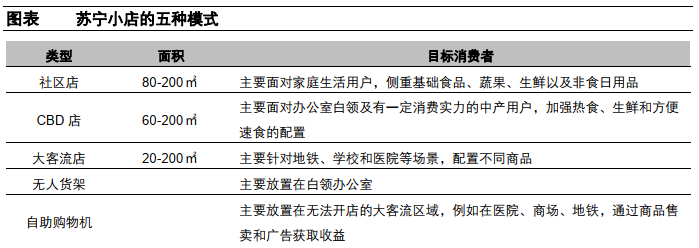

电商平台为了加快生鲜配送速度,苏宁采用的做法是布局“前置仓”——将生鲜提前配送至合作的便利店,从而更快速地将产品送达用户手中。“苏鲜生”精品超市和苏宁小店都是苏宁新零售布局中的项目。

n “苏鲜生”是一家 O2O 线上线下互通的精品超市,除常规商品外, “苏鲜生”精品超市内还设有餐饮专区、鲜花专区和水产特色区。消费者可以在线下单,覆盖范围内即可享受服务。凭借苏宁物流冷链物流体系,超过 80%的订单可以在 24 小时内送达。另外,用户通过线上下单,苏鲜生店周围可实现 3 公里范围内半小时配送。 “苏鲜生”精品超市还得到了苏宁云商集团的会员、客服及物流方面的支持。截至 2019 年 10 月,苏鲜生已经在全国开设了 14 家门店,分布北京、成都、广州等7个城市。与苏宁的“苏鲜生”模式类似的还有阿里的“盒马鲜生”、京东的7-FRESH、

永辉的超级物种。

n 苏宁小店是全部采用自营模式的 O2O 购物平台,苏宁小店的商品分为快消品和生鲜两类,生鲜产品主要来源于国内最大生鲜电商易果生鲜。苏宁小店支持线上线下两种方式购物。截至2019 年 6 月底,苏宁小店及迪亚天天自营店面合计 5,368 家,迪亚天天加盟店 42 家。与苏宁小店模式类似的有京东便利店、天猫小店。

资料来源: hishop;

3)顺丰:依托快递布局,发力冷链运输

顺丰是一家直营制的快递龙头企业,除了传统的快递业务,顺丰的新业务包括时效业务、经济业务、重货业务、冷运业务、国际业务、同城配业务。2018 年度冷运业务收入达 42.4 亿元,同比增长 84.9%,增速仅次于同城配业务,是顺丰新业务中的强势板块。

资料来源:顺丰控股公告;

截至 2018 年末,顺丰控股冷运网络覆盖 104 个城市及周边区域,其中有食品冷库 51 座(运行面积23.7 万平米)、冷藏车 672 台,食品运输干线 121 条(贯通东北、华北、华东、华南、华中核心城市)。 顺丰的冷链运输主要集中在生鲜、医药两个业务板块:

n 生鲜: 顺丰控股围绕鲜花、水产、水果、肉类等若干生鲜子行业,聚焦行业客户需求,制定集销售、物流、金融、数据、科技、品牌等于一体的行业综合解决方案。其中在物流运输方面,顺丰控股发挥端到端的全程可追溯的常温+冷链物流服务能力,克服生鲜品类对物流运输条件、物流时效等方面的严格要求,助力上游产地端将商品快速分销至全国各地。顺丰在生鲜食品行业服务客户有麦当劳、双汇、顶新等。

n 医药: 顺丰医药致力于成为中国最有价值和最有影响力的医药健康供应链服务提供商。针对医药行业的特殊监管要求,顺丰医药取得了 GSP 认证及第三方物流许可。顺丰医药已具备强大的物流基础设施和网络能力,医药运输网络覆盖全国 132 个地级市,基本覆盖了全国大部分重点地区。顺丰医药拥有五大闭环物流供应链服务能力,包括不限于干线运输、城市配送、医药仓储、 C 端派送、医药临检等。依托强大的信息技术和顺丰控股各板块资源联动能力,面对医

药流通两票制的改革,顺丰医药和行业标杆客户一道探索出仓网布局、库存及物流管理、流通渠道及分销等一系列综合解决方案。医药行业服务客户有哈药集团、华润三九、赛诺菲制药、广药集团等。